Πώς θα πουλήσει το ΤΧΣ τα φιλέτα των τραπεζών

Πηγή: unsplash - ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ, ΤΧΣ - unsplash - unsplash

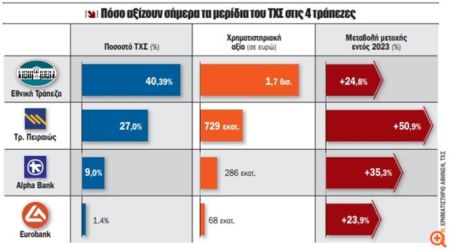

Στα υψηλότερα επίπεδα της οκταετίας βρίσκεται σήμερα η αξία των μεριδίων που κατέχει το Δημόσιο στις συστημικές τράπεζες, αγγίζοντας τα 2,8 δισ. ευρώ στο σύνολο των 15 δισ. ευρώ που αξίζουν και τα τέσσερα πιστωτικά ιδρύματα στο χρηματιστηριακό ταμπλό.

Με βάση τα κλεισίματα της Παρασκευής, τη μεγαλύτερη άνοδο καταγράφει από την αρχή του έτους η μετοχή της Τράπεζας Πειραιώς (50,9%), ακολουθεί η Alpha Bank (35,3%), η Εθνική Τράπεζα (24,8%) και τελευταία η Eurobank (23,9%). Τα μερίδια που κατέχει σήμερα το Δημόσιο στις τέσσερις τράπεζες, όπως αυτά διαμορφώνονται έπειτα από τρεις ανακεφαλαιοποιήσεις και περισσότερες κεφαλαιακές ενισχύσεις, διαμορφώνονται ως εξής:

Το πλάνο αποεπένδυσης από τις τράπεζες

“Όσο ταχύτερα διαθέσει τα μερίδιά του το ΤΧΣ στις τράπεζες, τόσο το καλύτερο”, αναφέρουν στο “Κ” υψηλόβαθμες εποπτικές πηγές, εξηγώντας ότι ο χαρακτήρας του Ταμείου Χρηματοπιστωτικής Σταθερότητας δεν είναι μακροχρόνιος, αλλά “ορισμένου σκοπού”. Εκτιμούν ότι η διάθεση των μεριδίων θα πρέπει να γίνει σταδιακά, καθώς η μεγάλη προσφορά μετοχών σε μικρό χρονικό διάστημα ενδέχεται να προκαλέσει πίεση στους χρηματιστηριακούς τίτλους των πιστωτικών ιδρυμάτων.

Αναγνωρίζουν, ωστόσο, οι ίδιες πηγές την ώθηση που θα δώσει στις αποτιμήσεις των τεσσάρων μετοχών η ανάκτηση της επενδυτικής βαθμίδας, η οποία θα αναβαθμίσει θεαματικά την ποιότητα των επενδυτών που θα προσθέσουν την Ελλάδα στο “ραντάρ” των επενδύσεών τους. Σε κάθε περίπτωση, εξηγούν, οι στρατηγικοί επενδυτές που θα αγοράσουν τα “φιλέτα” του Δημοσίου στις τράπεζες θα πρέπει να πληρούν μια σειρά από ποιοτικά κριτήρια, όπως ο μακροχρόνιος επενδυτικός ορίζοντας, η εμπειρία στον τραπεζικό κλάδο και, φυσικά, η οικονομική ευρωστία, η οποία αξιολογείται από την Τράπεζα της Ελλάδος και τον SSM.

Οι τράπεζες, από την πλευρά τους, δεν “βιάζονται” να δουν το ποσοστό τους να περνά από το Δημόσιο σε ιδιώτες επενδυτές. Υψηλόβαθμα στελέχη του κλάδου τονίζουν στο Capital.gr την ανάγκη προσεκτικής επιλογής των στρατηγικών επενδυτών, ενώ υπερθεματίζουν την πρόταση που φέρεται να θέτει στο τραπέζι το ΤΧΣ για διάθεση ποσοστού του Δημοσίου στο ευρύ επενδυτικό κοινό.

“Είναι μια ευκαιρία το ευρύ κοινό να αγοράσει τραπεζικές μετοχές τώρα που οι προοπτικές του κλάδου είναι πολύ πιο ισχυρές και το περιθώριο να αποκομίσουν κέρδη μελλοντικά μέσω του Χρηματιστηρίου σημαντικό”, αναφέρει στο “Κ” υψηλόβαθμο στέλεχος συστημικής τράπεζας. Όπως εξηγεί η ίδια πηγή, η συμμετοχή μικροεπενδυτών με απόκτηση μετοχών στις συστημικές τράπεζες προσδίδει έναν πιο συμμετοχικό χαρακτήρα στη διαδικασία της εισόδου στρατηγικών ιδιωτών επενδυτών στην Εθνική, την Πειραιώς και την Alpha.

Πηγές του χρηματιστηριακού κλάδου βλέπουν επίσης ιδιαιτέρως θετικά την προοπτική αυτή, εκτιμώντας ότι θα δώσει σημαντική ώθηση στην εγχώρια αγορά. Όπως εξηγούν, το timing είναι σήμερα κατάλληλο για να εκκινήσει η διαδικασία της αποεπένδυσης του Δημοσίου. “Θα μπορούσε η διάθεση μέσω του Χρηματιστηρίου να γίνει συνδυαστικά με την είσοδο στρατηγικού επενδυτή, αναλόγως των συνθηκών στην αγορά. Ένα παράδειγμα είναι να δοθεί η δυνατότητα για placement ύψους 5% σε κάποια τράπεζα με είσοδο 30% ιδιωτών και 70% θεσμικών επενδυτών − όπως έχει γίνει σε πολλές περιπτώσεις μέσω book building”, εξηγεί στέλεχος χρηματιστηριακής εταιρείας.

Ισχυρό επενδυτικό ενδιαφέρον

“Βροχή” επιστολών εκδήλωσης ενδιαφέροντος έχει παραλάβει τους τελευταίους μήνες το ΤΧΣ από εγχώριους και ξένους επενδυτές που προσβλέπουν στην απόκτηση ενεργού −ή παθητικού ρόλου− στα εγχώρια τραπεζικά δρώμενα. Από τις πιο εμβληματικές προτάσεις που έχει δεχθεί το Ταμείο είναι το κρατικό επενδυτικό fund PIF της Σαουδικής Αραβίας για την απόκτηση ποσοστού 20% στην Εθνική Τράπεζα. Πηγές με γνώση των διαδικασιών χαρακτηρίζουν το fund “σοβαρό παίκτη” και επιβεβαιώνουν ότι “παραμένει στο παιχνίδι”.

Εξίσου σημαντικό είναι και το ενδιαφέρον του ιταλικού fund ΙΟΝ, το οποίο τους προηγούμενους μήνες κατέθεσε προσφορά στο ΤΧΣ και την κυβέρνηση για απόκτηση του 27% της Πειραιώς. Το προτεινόμενο τίμημα εκ μέρους του Ιταλού επενδυτή ήταν, σύμφωνα με πληροφορίες, 1,34 ευρώ ανά μετοχή, όταν η τιμή στο ταμπλό ήταν 1,20 ευρώ. Πλέον, όμως, η μετοχή της Πειραιώς διαπραγματεύεται στα 2,17 ευρώ, γεγονός που συνεπάγεται ότι ο Ιταλός μεγιστάνας του Fintech θα πρέπει να επανέλθει διπλασιάζοντας ουσιαστικά το προσφερόμενο τίμημα.

Σε αυτή την περίπτωση, εξηγούν χρηματιστηριακοί αναλυτές, δικαιολογείται και η καταβολή premium εκ μέρους των ενδιαφερομένων, καθώς η είσοδός τους περιλαμβάνει αυξημένα διοικητικά δικαιώματα. Διαφορετικά, εκτιμούν ότι το χρηματιστηριακό ράλι του κλάδου δεν αφήνει σημαντικά περιθώρια για καταβολή premium από επενδυτές που διεκδικούν παθητικό ρόλο σε κάποια από τις συστημικές τράπεζες. Σημειώνεται δε ότι, όπως άφησε να εννοηθεί ο ίδιος ο πρωθυπουργός σε πρόσφατες δηλώσεις του, το Δημόσιο δεν αναμένεται να αποχωρήσει πλήρως από τις τέσσερις τράπεζες, αλλά να διατηρήσει ένα συμβολικό μερίδιο, ώστε να διατηρήσει θέση στο δ.σ. των πιστωτικών ιδρυμάτων.

Προς το παρόν, πάντως, το ΤΧΣ βρίσκεται σε διαδικασία επιλογής συμβούλου διάθεσης για καθεμιά από τις τράπεζες, η οποία αναμένεται να ολοκληρωθεί σύντομα, τουλάχιστον για μία εκ των τραπεζών. Σύμφωνα με τη σχετική διαδικασία που προβλέπει ο νόμος του 2022, για κάθε ποσοστό που διατίθεται θα ορίζεται διαφορετικός σύμβουλος.

Ενεργό ρόλο αναγνωρίζει το θεσμικό πλαίσιο και στις τράπεζες, οι οποίες μπορούν να προκρίνουν συγκεκριμένους επενδυτές που θεωρούν ότι πληρούν τα κριτήρια ώστε να αναδειχθούν σε στρατηγικούς επενδυτές τους. Επόμενο βήμα είναι η βολιδοσκόπηση του επενδυτικού ενδιαφέροντος και η κατάθεση πλειοδοτικών προσφορών με βάση συγκεκριμένες προτάσεις που θα λάβει το ΤΧΣ ώστε να διασφαλιστεί η διάθεση των ποσοστών του ΤΧΣ με τους καλύτερους όρους της αγοράς με γνώμονα το δημόσιο συμφέρον.

Πώς “βλέπουν” τις τράπεζες οι διεθνείς οίκοι

HSBC

Στο report που εξέδωσε τις προηγούμενες ημέρες η HSBC, έπειτα από κύκλο συναντήσεων με επενδυτικά funds στο Λονδίνο, επισημαίνεται ότι οι χαμηλότερες αποτιμήσεις της Alpha Bank και της Τράπεζας Πειραιώς −σε σχέση με το σύνολο του κλάδου− έχουν μαγνητίσει το ενδιαφέρον των επενδυτών, το οποίο έχει μετατοπιστεί το τελευταίο διάστημα σε αυτούς τους δύο τίτλους, από τις Eurobank και Εθνική, όπου ήταν πριν και οι οποίες σημείωσαν ισχυρό ράλι. Ειδικότερα, επισημαίνει ότι η Τράπεζα Πειραιώς εκτιμάται ότι έχει το καλύτερο προφίλ κινδύνου/ανταμοιβής ακόμα και μετά το re-rating, καθώς διαπραγματεύεται με τον χαμηλότερο εκτιμώμενο δείκτη P/BV για το 2023, παρά την αξιοπρεπή απόδοση ιδίων κεφαλαίων RIOTE στο 10%.

Ως βασικό εμπόδιο για τους επενδυτές επισημαίνεται, ωστόσο, η χαμηλή ρευστότητα των μετοχών, ενώ υπάρχουν ερωτηματικά για το εάν το ΤΧΣ, προχωρώντας σε πωλήσεις των μεριδίων που κατέχει, θα βοηθήσει στη ρευστότητα. Σύμφωνα με τις εκτιμήσεις της HSBC, το ΤΧΣ είναι πιθανό να εκκινήσει τη διαδικασία διάθεσης των μεριδίων του το δεύτερο εξάμηνο του έτους, μετά την ολοκλήρωση των εθνικών εκλογών και −πιθανότατα− την ανάκτηση της επενδυτικής βαθμίδας από την ελληνική οικονομία.

Wood

Σε πρόσφατη έκθεσή της, η Wood υπογραμμίζει ότι το χάσμα της αποτίμησης έχει μειωθεί σε σύγκριση με τον ευρωπαϊκό κλάδο, ωστόσο οι ελληνικές τραπεζικές μετοχές εξακολουθούν να μην είναι πλήρως τιμολογημένες από την αγορά σε ό,τι αφορά τις προοπτικές τους. Κατά μέσο όρο, οι εγχώριες τράπεζες διαπραγματεύονται με εκτιμώμενο P/E της τάξης του 6x για το 2023 (discount περίπου 25% έναντι των ευρωπαϊκών) και με P/TBV στο 0,6x (discount περίπου 10%).

Όπως τονίζει ο διεθνής οίκος, ως καταλύτες για τις περαιτέρω επιδόσεις των μετοχών των ελληνικών τραπεζών θα λειτουργήσουν τα αποτελέσματα τετάρτου τριμήνου 2022, καθώς και το guidance που θα παρέχουν οι διοικήσεις των συστημικών τραπεζών για το 2023. “Κλειδί” για τις μελλοντικές επιδόσεις των τραπεζικών μετοχών θεωρείται πιθανή αποκοπή μερίσματος από την Εθνική και τη Eurobank το προσεχές καλοκαίρι, παρότι ένα τέτοιο ενδεχόμενο θεωρείται κάθε άλλο παρά εξασφαλισμένο. Σε πολιτικό επίπεδο, ισχυρό ορόσημο για τη χρηματιστηριακή αγορά ευρύτερα είναι οι εθνικές εκλογές που προγραμματίζονται για την προσεχή άνοιξη, καθώς και το πλάνο αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

Goldman Sachs

Σε συνδυασμό παραγόντων αποδίδει η επενδυτική τράπεζα το ράλι των τεσσάρων τραπεζικών μετοχών το τελευταίο εξάμηνο. Ο πρώτος παράγοντας είναι η σχετικά ισχυρή προοπτική της ελληνικής οικονομίας το 2023, με το ΔΝΤ να προβλέπει την αύξηση του πραγματικού ΑΕΠ της Ελλάδας στο 1,8% − ένα από τα υψηλότερα επίπεδα σε σχέση με την Ευρωζώνη και την Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική, όπου οι οικονομολόγοι της αναμένουν αύξηση του πραγματικού ΑΕΠ 0,6% και 1,5%, αντίστοιχα, το 2023.

Επιπλέον, ο πληθωρισμός παραμένει κάτω από τον μέσο όρο της ζώνης του ευρώ χάρη κυρίως σε δύο παράγοντες: τη χαμηλότερη ενεργειακή ένταση της ελληνικής οικονομίας και τα σημαντικά δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια (εκτιμώνται στο 5,7% του ΑΕΠ το 2021-2022) και που είναι πιθανό να επεκταθούν στο 2023. Αναμένουν δε ότι το ευνοϊκό μακροοικονομικό πλαίσιο και η μεγάλη διάρκεια της ευρωπαϊκής οικονομικής βοήθειας θα στηρίξουν τη φθίνουσα πορεία του δείκτη χρέους προς ΑΕΠ (προς το 150% έως το 2025), αυξάνοντας την πιθανότητα το ελληνικό δημόσιο χρέος να ανακτήσει την επενδυτική βαθμίδα και την πλήρη επιστροφή στις αγορές το πρώτο εξάμηνο του 2023.

Ο δεύτερος λόγος είναι ο πιο εμπροσθοβαρής ρυθμός αυξήσεων επιτοκίων απ’ ό,τι αναμενόταν τον Ιούλιο και τον Σεπτέμβριο, γεγονός που συνεπάγεται υψηλότερα από τα αναμενόμενα έσοδα το β’ και το γ’ τρίμηνο του 2022 και μια μέση αναβάθμιση της τάξης του 20% στα κέρδη ανά μετοχή EPS από το consensus του Bloomberg για το 2023-2024 τους τελευταίους έξι μήνες.

Τρίτον, ισχυρός θετικός παράγοντας είναι ο ρυθμός κτίσης και δημιουργίας κεφαλαίου και η σημαντική βελτίωση στους δείκτες κάλυψης έναντι των NPEs. Σύμφωνα με την ανάλυση της Goldman, το ROTE/CET1 των ελληνικών τραπεζών βελτιώθηκε κατά 2,5% / 1,4% το 2022 σε ετήσια βάση, ενώ ο δείκτης κάλυψης έφτασε στο 60%, έναντι 52% το 2021. Ο διεθνής οίκος αναμένει ότι η πρόοδος αυτή θα συνεχιστεί το 2023-2024 και προβλέπει ROTE/CET1 και δείκτη κάλυψης NPE κατά μέσο όρο στο 10,3% / 15% / 80% το 2024, από 8,4% / 13% /60% το 2022E, αντίστοιχα.

Βάσω Αγγελέτου/capital.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας