Νέα Μελέτη ΕΚΤ: Η πανδημία και ο Covid εμπέδωσε τις ηλεκτρονικές συναλλαγές και το πλαστικό χρήμα στην Ελλάδα

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 11 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 11 '

Πηγή: OTA VOICE

Τεράστιες διαφορές στις αντιλήψεις και τις συνήθειες πληρωμών από χώρα σε χώρα εντόπισε πανευρωπαϊκή ποιοτική έρευνα που παρουσιάστηκε χθες κατά την ενημέρωση του Ευρωπαϊκού Κοινοβουλίου από το μέλος της ΕΚΤ, Φάμπιο Πανέτα, σχετικά με το στάδιο, όπου βρίσκεται η προετοιμασία του ψηφιακού ευρώ.

Ομοιότητες

Όπως ανέφερε ο κ. Πανέτα, τα μοναδικά κοινά σημεία που ανέδειξε η έρευνα, όπως και οι προηγούμενες, είναι η απαίτηση για ασφάλεια, ανωνυμία, εύκολη χρήση, να αποτελεί ένα μέσο πληρωμής που θα αντικαταστήσει κάρτες, εφαρμογές με κινητά, κλπ, να είναι φθηνό, να γίνεται αποδεκτό από παντού, να είναι προσβάσιμο από όλους και να μην αντικαταστήσει τα μετρητά. Πρόκειται, για τις προδιαγραφές με τις οποίες σχεδιάζεται το ψηφιακό ευρώ και οι οποίες είχαν εντοπιστεί και αποφασιστεί από την πρώτη φάση της αρχικής διερεύνησης.

Παραδέχθηκε, επίσης, ότι χρειάζεται μεγαλύτερη επικοινωνία για να μάθει ο κόσμος τι είναι το ψηφιακό ευρώ, ότι δεν είναι κρυπτονόμισμα, ότι δεν είναι ψηφιακή υπηρεσία πληρωμών, ότι λειτουργεί σαν το μετρητό, απλά είναι άυλο, παράλληλα με τα μετρητά και δεν πρόκειται να εξαφανιστούν τα μετρητά.

Διαφορές

Από την άλλη, υπάρχουν και τεράστιες διαφορές. Όπως, για παράδειγμα, έδειξε η έρευνα στη Σουηδία, η οποία έχει προχωρήσει περισσότερο προς την έκδοση της ψηφιακής κορώνας, όπου οι Σουηδοί δεν αντιλαμβάνονται καμία διαφορά διότι έτσι κι αλλιώς δεν χρησιμοποιούν καθόλου μετρητά.

Αποκάλυψε, επίσης, ότι πριν από 20 ημέρες, η αμερικανική FED αποφάσισε να προχωρήσει στην έκδοση του ψηφιακού δολαρίου, υιοθετώντας το μοντέλο και την πρόταση της ΕΚΤ, ενώ ετοιμάζεται το ψηφιακό κινεζικό νόμισμα.

Χρήση-Πόλεμος στην Ουκρανία

Επίσης, μίλησε για ανάγκη χρήσης της καινοτομίας και προστασίας του συστήματος από τον ανεξέλεγκτο χώρο των κρυπτονομισμάτων. Όπως είπε η καινοτομία πρέπει να είναι χρήσιμη και χρησιμοποίησε ως παράδειγμα τον πόλεμο της Ρωσίας στην Ουκρανία. Αν υπήρχε το ψηφιακό ευρώ θα μπορούσαμε πολύ πιο εύκολα να δώσουμε χρήματα στους πρόσφυγες και στους Ουκρανούς, ενώ οι κυρώσεις θα ήταν πιο αποτελεσματικές.

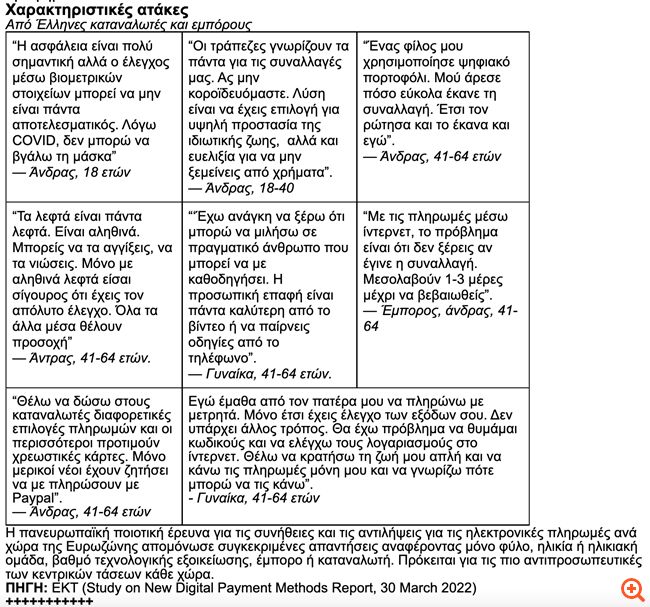

Τι πιστεύουν οι Έλληνες καταναλωτές

Στην έκθεση 128 σελίδων, όπου παρουσιάζονται τα ευρήματα της νέας ποιοτικής έρευνας της ΕΚΤ για τις συνήθειες πληρωμών, υπάρχει ειδικό κεφάλαιο για την Ελλάδα, όπου παρουσιάζονται οι αντιλήψεις και οι απόψεις καταναλωτών και εμπόρων.

Τα κύρια συμπεράσματα για τις απόψεις των Ελλήνων καταναλωτών συνοψίζονται ως εξής:

– Η πανδημία και ο φόβος μετάδοσης του COVID με χαρτονομίσματα και κέρματα εκτίναξε και εμπέδωσε τις ηλεκτρονικές συναλλαγές και το πλαστικό χρήμα στην Ελλάδα.

– Η χρήση της χρεωστικής κάρτας και των ανέπαφων συναλλαγών κυριάρχησε έναντι των μετρητών, κάτι στο οποίο συνέβαλαν τα διάφορα προγράμματα επιβράβευσης των τραπεζών.

– Η χρήση μετρητών για πληρωμές άνω των 500 ευρώ απαγορεύεται, αν και αυτό στην πράξη, από την καθημερινή εμπειρία, δεν τηρείται.

– Λίγοι Έλληνες έχουν ακούσει για το ψηφιακό ευρώ που ετοιμάζει εδώ και δύο χρόνια η ΕΚΤ. Η Ελλάδα ήταν από τις λίγες χώρες στην Ευρωζώνη όπου ήταν λιγότερο γνωστό το σχέδιο για το ψηφιακό ευρώ.

– Από αυτούς που το έχουν ακούσει, οι περισσότεροι πιστεύουν ότι είναι κρυπτονόμισμα σαν τον Bitcoin, ενώ για άλλους είναι δύσκολο να καταλάβουν το πού διαφέρει από τις ηλεκτρονικές συναλλαγές, τις ανέπαφες πληρωμές, το ψηφιακό πορτοφόλι, κλπ. Όταν εξηγήθηκε η διαφορά με τα κρυπτονομίσματα και με τις υπηρεσίες πληρωμών και ότι ψηφιακό ευρώ είναι νόμισμα και όχι υπηρεσία πληρωμών, έγινε αμέσως κατανοητό και αποδεκτό, λόγω της ασφάλειας και της εγγύησης καθώς εκδίδεται από την ΕΚΤ.

– Η γενική αντίληψη είναι ότι μόνο τα μετρητά μπορούν να εξασφαλίσουν την ανωνυμία, μολονότι υπάρχει η παραδοχή ότι η ψηφιοποίηση αυξάνει τη διαφάνεια και μπορεί να καταπολεμήσει τη φοροδιαφυγή.

– Οι ηλικίες κάτω των 40 ετών βρίσκουν το ψηφιακό ευρώ πιο ασφαλές νόμισμα για συναλλαγές λόγω έκδοσης από την ΕΚΤ, ενώ οι μεγαλύτερες ηλικίες εκφράζουν επιφυλάξεις ότι μπορεί να εξαφανιστούν τα μετρητά, με την επισήμανση ότι η διαφορά μεταξύ ψηφιακού νομίσματος και ψηφιακής υπηρεσίας πληρωμών είναι λιγότερη διακριτή.

– Οι ηλικίες άνω των 50 ετών αμφιβάλλουν για την ασφάλεια του ψηφιακού ευρώ και πιστεύουν ότι εξυπηρετεί περισσότερο τα συμφέροντα των κυβερνήσεων και των επιχειρήσεων για να αυξήσουν τα κέρδη τους, χρησιμοποιώντας τα προσωπικά δεδομένα.

– Η χρήση της ηλεκτρονικής υπηρεσίας Paypal είναι λιγότερη διαδεδομένη από ό,τι σε άλλες χώρες στην Ευρώπη.

– Οι γυναίκες άνω των 55 ετών ανησυχούν περισσότερο για την ασφάλεια και την πιθανότητα hacking στις ηλεκτρονικές συναλλαγές.

– Οι ηλικίες άνω των 40 πιστεύουν ότι τα μετρητά βοηθούν περισσότερο να ελέγχουν τα οικονομικά τους.

– Οι αυτόματες συναλλαγές (instant payments) πρόσωπο με πρόσωπο είναι αρκετά διαδεδομένες στις ηλικίες 18-40, ενώ στο χαμηλότερο ηλικιακό εύρος χρησιμοποιείται σχεδόν καθημερινά για μοίρασμα κοινών εξόδων ή λογαριασμού σε ένα εστιατόριο, ή να στείλουν χρήματα σε μεγαλύτερους.

– Για τις ηλικίες 41-64, το κλειδί για την αποδοχή του ψηφιακού ευρώ είναι η ασφάλεια. Για τις ηλικίες άνω των 65, το κλειδί είναι η ιδιωτική ασφάλεια (ανωνυμία).

– Οι πιο τεχνολογικά εξοικειωμένοι, κυρίως άνδρες 25-45 ετών, προτιμούν τα ηλεκτρονικά πορτοφόλια και τις πληρωμές με κινητά (πχ. ApplePay, Google Pay), όπως και εφαρμογές για mobile banking, ενώ περιορίζεται η συχνότητα στη χρήση των καρτών.

– Οι νέες ηλικίες που χρησιμοποιούν κατά κύριο λόγο ηλεκτρονικά πορτοφόλια δίνουν μεγάλη σημασία στην ασφάλεια και την ιδιωτική τους ασφάλεια, αλλά τους ενοχλεί το όριο των 150 ευρώ, καθώς αυτό τους μοιάζει σαν προπληρωμένη κάρτα.

– Μία νέα καινοτόμα λύση ενός ψηφιακού νομίσματος θα ήταν χρήσιμη, εάν αντικαθιστούσε όλα όσα κάνουν τα ψηφιακά πορτοφόλια με προσφορά πρόσθετων διευκολύνσεων.

– Το γεγονός ότι το ψηφιακό νόμισμα θα εκδίδεται από την ΕΚΤ γίνεται περισσότερο αποδεκτό (ασφάλεια και εγγύηση) από τους νέους και μάλιστα θα ήθελαν να συναλλάσσονται απ’ ευθείας με την ΕΚΤ, παρακάμπτοντας τις εμπορικές τράπεζες.

– Οι νέοι θα ήθελαν να κάνουν συναλλαγές με το ψηφιακό ευρώ με τη χρήση QR code και με το ηλεκτρονικό πορτοφόλι.

– Οι λιγότεροι εξοικειωμένοι και μεγαλύτερης ηλικίας θεωρούν ότι τα μετρητά κάνουν τη ζωή πιο εύκολη, όπως και η μικρότερη χρήση της τεχνολογίας. Οι ηλεκτρονικές πληρωμές, όπως το internet banking θα πρέπει να είναι περιορισμένες, όπως για την πληρωμή φόρων. Οι περισσότεροι της κατηγορίας αυτής δεν είχαν ακούσει καν για το ψηφιακό ευρώ και το τι θα μπορούσε να είναι αυτό. Οι περισσότεροι δεν κάνουν συναλλαγές μέσω ίντερνετ, αλλά θα το έκαναν εφόσον υπήρξε εξασφάλιση σε περίπτωση απώλειας και προσωπική εκπαίδευση και ενημέρωση για το πώς να κάνουν τις πληρωμές.

Η άποψη των εμπόρων

– Οι ηλεκτρονικές συναλλαγές αποτελούν πλέον πραγματικότητα και θα κυριαρχήσουν στο μέλλον.

– Προτιμούν τις προσωπικές σχέσεις με τις τράπεζες, παρά με τους παρόχους πληρωμών.

– Ζητούν μείωση προμηθειών ή συναλλαγές χωρίς προμήθειες στα POS ή εναλλακτικά να έχουν άλλα οφέλη, όπως προβολή βάσει γεωγραφικής περιοχής, προγράμματα επιβράβευσης των πελατών, κά. Σημείωσαν ότι οι προμήθειες είναι μεγάλες για μικρής αξίας αγορές.

– Ζητούν να πληρώνουν λιγότερους φόρους λόγω χρήσης των POS, ακόμα κι αν πληρώνουν προμήθειες, με τη λογική ότι η χρήση αυξάνει τη διαφάνεια και περιορίζει τη φοροδιαφυγή.

– Συμφωνούν ότι το ψηφιακό νόμισμα από τη στιγμή που εκδίδεται από την ΕΚΤ είναι ασφαλές και εγγυημένο.

– Επιθυμούν νέες τεχνολογικές λύσεις στην αποδοχή πληρωμών, όπως οι άμεσες πληρωμές, αντικατάσταση του POS από εφαρμογές μέσω κινητών ή την εισαγωγή μοντέλων “αγόρασε τώρα, πλήρωσε μετά” που προσφέρουν σήμερα κάποιες τράπεζες εξωτερικού (και στην Ελλάδα) και fintech.

Αναζητείται η κατάλληλη τεχνολογία

Σήμερα διανύουμε τη δεύτερη φάση, σε εκείνη της έρευνας, η οποία θα ολοκληρωθεί τον Οκτώβριο του 2023 και στη συνέχεια θα αποφασιστεί το αν και πότε θα κυκλοφορήσει τελικά. Στην παρούσα φάση δοκιμάζονται τεχνολογίες, σχεδιάζεται η λειτουργία του και μελετώνται τυχόν νομισματικές επιπτώσεις ή παρενέργειες στη χρηματοπιστωτική ευστάθεια, όχι μόνο στην Ευρωζώνη αλλά και σε άλλα κράτη.

Σήμερα, οι δοκιμές βασίζονται στα υφιστάμενα συστήματα του ευρωσυστήματος και συγκεκριμένα του συστήματος TIPS (Target Instant Payments). Το σύστημα διεκπεραιώνει 40-50.000 συναλλαγές ανά δευτερόλεπτο. Σε αυτές περιλαμβάνονται μαζικές-εμπορικές συναλλαγές.

Ένα στοιχείο που λαμβάνεται στην τεχνολογία είναι η αποτελεσματικότητα, αλλά και η κατανάλωση της ενέργειας, δηλαδή να είναι φιλική προς το περιβάλλον. Όπως σημείωσε ο κ. Πανέτα, θα δοκιμαστούν και τεχνολογίες που χρησιμοποιούν τα κρυπτονομίσματα.

Όμως, αυτές είναι ενεργοβόρες. Συναλλαγές με το σύστημα της ΕΚΤ καταναλώνουν ενέργεια όσο ένα αυτοκίνητο που τρέχει σε αυτοκινητόδρομο, ενώ μια τεχνολογία των κρυπτονομισμάτων αντιστοιχεί σε συνολική ενέργεια που καταναλώνει η Σουηδία σε ένα έτος.

Ενημέρωση

Κρίσιμο και κοινό, επίσης, σημείο που ανέδειξε η έρευνα είναι η σύγχυση των περισσότερων ατόμων του ψηφιακού ευρώ με τα κρυπτονομίσματα, αλλά και με τις ψηφιακές λύσεις πληρωμών, όπως τα ψηφιακά πορτοφόλια.

Είναι ακόμα γνωστό στους περισσότερους ότι θα πρόκειται για ένα νέο νόμισμα, μια νέα νομισματική μονάδα, με διαφορετική νομισματική κυκλοφορία από το φυσικό ευρώ, το οποίο θα εκδίδεται από την ΕΚΤ και θα κυκλοφορεί παράλληλα με το φυσικό ευρώ, με την ίδια ισοτιμία. Ίσως, με διαφορετικό επιτόκιο και σε διαφορετικές ποσότητες, τουλάχιστον αρχικά, προκειμένου να αποφευχθούν εκροές καταθέσεων.

Από την άλλη, η καινοτομία και το ψηφιακό ευρώ χρειάζονται προσοχή. Γίνεται ανάρπαστο από τις νέες ηλικίες, ενώ μπορεί να αποτελέσει μέσο συσσώρευσης πλούτου και ασφαλούς καταφυγίου σε χώρες με χαμηλό εισόδημα.

Εκεί, κάποιοι που έχουν χρήματα ή τράπεζες, μπορεί να αγοράσουν τεράστιες ποσότητες ψηφιακών ευρώ, προκαλώντας εκροές κεφαλαίων.

Ή οι νέοι να ανταλλάξουν τα φυσικά ευρώ με ψηφιακά και να υπάρξουν εκροές καταθέσεων από τις εμπορικές τράπεζες, οι οποίες θα έχουν μεγαλύτερες συνέπειες όταν το ψηφιακό χρήμα θα φεύγει εκτός συνόρων είτε για αγορές στο εξωτερικό είτε για τουρισμό, κλπ.

Σε αυτή την ερώτηση απάντησε ότι η ΕΚΤ έχει αναλύσει τους κινδύνους αυτούς, έχει εξετάσει σενάρια, όπως πλαφόν στο όριο κυκλοφορίας ψηφιακού ευρώ, και, γνωρίζει το πώς θα το αντιμετωπίσει, χωρίς να δίνει άλλες λεπτομέρειες.

Πάντως, στην αρχική μελέτη για το ψηφιακό ευρώ είχε περιληφθεί το πλαφόν αλλά και το ενδεχόμενο διαφορετικού επιτοκίου μεταξύ ψηφιακού και φυσικού ευρώ, ώστε να αποφευχθεί να μετατραπεί σε επενδυτικό μέσο.

Η ΕΚΤ, σε πρώτη φάση τουλάχιστον, το θέλει μόνο ως μέσο πληρωμής, όπως τα μετρητά, δηλαδή να διατηρείται η ανωνυμία και να γίνεται η πληρωμή εν τη εμφανίσει, αλλά σε άυλη μορφή.

Δηλαδή ψηφιακό και φυσικό ευρώ να κυκλοφορούν ταυτόχρονα με τα ίδια ακριβώς χαρακτηριστικά και χωρίς κόστος. Να είναι προσβάσιμα σε όλους και αποδεκτά παντού.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας