Η ενεργειακή κρίση της Ευρώπης έχει υποχωρήσει τις τελευταίες εβδομάδες, με τις τιμές του φυσικού αερίου να πέφτουν απότομα λόγω του ασυνήθιστα ζεστού καιρού και των επίμονων ισχυρών εισροών LNG. Αυτές οι θετικές εξελίξεις ενδέχεται να βοηθήσουν την ευρωζώνη να αποφύγει μια σημαντική συρρίκνωση το δ’ τρίμηνο, με τη δραστηριότητα να φαίνεται να διατηρείται ιδιαίτερα καλά στη Γερμανία. Παρόλα αυτά, η Fitch Solutions διατηρεί την πρόβλεψή της για ύφεση στην ευρωζώνη το 2023, με τη βραχυπρόθεσμη ανθεκτικότητα στην οικονομική δραστηριότητα πιθανότατα να ενθαρρύνει την Ευρωπαϊκή Κεντρική Τράπεζα να προχωρήσει πιο επιθετικά.

Αυτές οι τάσεις σημαίνουν πως υπάρχει ισχυρή πιθανότητα πως οι προβλέψεις της Fitch Solutions για το Πετρέλαιο και το Φυσικό Αέριο για τις τιμές TTF (στα 125 ευρώ ανά MWh σε μέσο όρο το 2023), να είναι αρκετά απαισιόδοξες, αν και εξακολουθούν να υπάρχουν αρκετοί παράγοντες που θα μπορούσαν να ασκήσουν ανοδική πίεση στις τιμές στους επόμενο μήνες.

Ο ασυνήθιστα ήπιος χειμώνας της Ευρώπης

Η ήπειρος βρίσκεται περίπου στα μισά της περιόδου θέρμανσης (το μέσο είναι στις 15 Ιανουαρίου) και κατά τη διάρκεια αυτής της περιόδου οι θερμοκρασίες διατηρούνται σταθερά σημαντικά πάνω από τα πρόσφατα κανονικά επίπεδα. Αυτό μείωσε αναπάντεχα τη ζήτηση για φυσικό αέριο, η οποία συνέβαλε στη σημαντική μείωση κατά 23,6% σε σχέση με τα επίπεδα χρήσης 2017-2021 από τον Νοέμβριο.

Όπως επισημαίνει η Fitch Solutions, τα πιο επίκαιρα δεδομένα από τη Γερμανία – αντιπροσωπεύουν περίπου το 25% της συνολικής κατανάλωσης φυσικού αερίου στην ΕΕ – υποδηλώνουν ότι η ζήτηση μειώθηκε κατά 8,0% σε σύγκριση με τα επίπεδα του 2018-2021 τον Δεκέμβριο, ακόμη και παρά το κρύο προς τα μέσα του μήνα. Οι τελευταίες μετεωρολογικές προβλέψεις δείχνουν ότι η τρέχουσα περίοδος ήπιου καιρού θα συνεχιστεί στις αρχές του 2023, εξηγώντας εν μέρει την πρόσφατη πτώση των τιμών.

Οι εισαγωγές LNG

Εκτός από τη μείωση της χρήσης φυσικού αερίου, η Ευρώπη σημείωσε επίσης σημαντική επιτυχία στην αναπλήρωση της έλλειψης εφοδιασμού μέσω της αύξησης των εισαγωγών LNG, προσθέτει ο οίκος. Η Γερμανία αποθηκεύει φυσικό αέριο τις τελευταίες ημέρες, ενώ από τον Δεκέμβριο του 2022, οι εισαγόμενοι όγκοι ανήλθαν συνολικά σε περίπου 120 bcm έναντι 70 bcm την ίδια περίοδο του 2021. Αυτό συνέβαλε στην αντιστάθμιση της απώλειας περίπου 90 bcm εξαγωγών από τη Ρωσία. Όπως και με τον καιρό, η Ευρώπη ήταν τυχερή και σε αυτό το μέτωπο με την ήπειρο να επωφελείται από την αδύναμη ζήτηση από την Κίνα, χάρη και στην ταχεία κατασκευή πρόσθετων υποδομών. Η Γερμανία, για παράδειγμα, εγκαινίασε τον πρώτο της τερματικό σταθμό LNG στα μέσα Νοεμβρίου, ένα έργο που ολοκληρώθηκε σε μόλις 200 ημέρες.

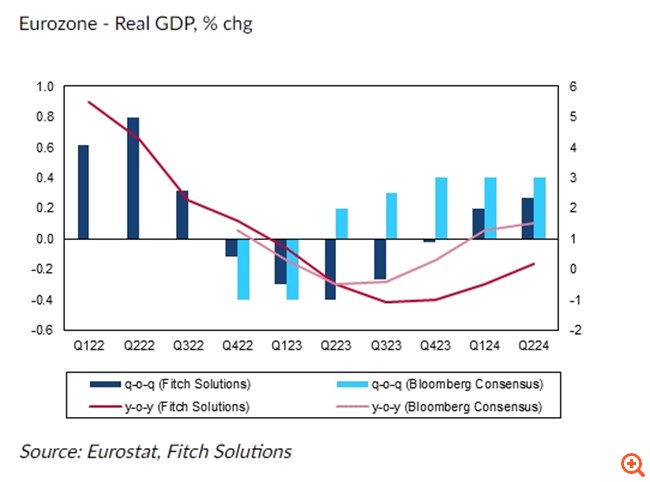

Καλύτερα από τις προσδοκίες τα οικονομικά δεδομένα

Με την ήπειρο αυτή τη στιγμή να είναι “γεμάτη” με φυσικό αέριο και τις τιμές να πέφτουν ως αποτέλεσμα, τα οικονομικά δεδομένα της ευρωζώνης κινήθηκαν πολύ καλύτερα από τις προσδοκίες.

Η Fitch είχε υποστηρίξει και στο παρελθόν ότι οι εκτιμήσεις της αγοράς ήταν πολύ αρνητικές για τις προοπτικές για τη δραστηριότητα το τελευταίο τρίμηνο του 2022, αλλά οι κίνδυνοι ακόμη και για τις δικές της σχετικά αισιόδοξες προβλέψεις έχουν αυξηθεί.

Η ανάπτυξη φαίνεται να διατηρείται ιδιαίτερα καλά στη Γερμανία, όπου η βελτιωμένη ενεργειακή κατάσταση επέτρεψε στη βιομηχανική δραστηριότητα να επιταχύνει κάπως τους ρυθμούς της. Οι νέες παραγγελίες συνέχισαν να μειώνονται, αλλά οι εταιρείες έχουν μεγάλο αριθμό εκκρεμών παραγγελιών. Ο Νοέμβριος φαίνεται να ήταν ένας ιδιαίτερα δυνατός μήνας για την παραγωγή αυτοκινήτων, έναν τομέα που έχει επηρεαστεί άσχημα από τα επίμονα προβλήματα της εφοδιαστικής αλυσίδας. Ο εβδομαδιαίος δείκτης οικονομικής δραστηριότητας της Bundesbank υποδηλώνει μάλιστα ότι η συρρίκνωση μπορεί και να έχει αποφευχθεί το δ’ τρίμηνο του 2023.

Ο κίνδυνος παραμένει

Συνεπώς, όπως σημειώνει η Fitch Solutions, εάν ο καιρός παραμείνει ήπιος όπως προβλέπεται και αυτό διατηρήσει πτωτική πίεση στις τιμές του φυσικού αερίου, η τρέχουσα πρόβλεψή της για ύφεση 0,5% σε τριμηνιαία βάση το α’ τρίμηνο του 2023 είναι πιθανό να αποδειχθεί υπερβολικά απαισιόδοξη. Υπάρχουν ελάχιστες ενδείξεις μέχρι στιγμής ότι η οικονομία έχει πέσει σε ύφεση, με τα έγκαιρα στοιχεία της έρευνας να υποδηλώνουν ακόμη και ότι η δραστηριότητα άρχισε να επιταχύνεται στα τέλη του 2022. Όπως τονίζει, θα επανεκτιμήσει τις προβλέψεις της το επόμενο διάστημα, ωστόσο μία ανοδική αναθεώρηση φαίνεται πιθανή σε αυτή τη συγκυρία. Έτσι, εξακολουθεί να πιστεύει ότι η ευρωζώνη θα βρεθεί σε ύφεση κάποια στιγμή φέτος, ιδιαίτερα δεδομένου ότι τα πρόσφατα στοιχεία ανθεκτικότητας στην εγχώρια ζήτηση φαίνεται να ενθαρρύνουν την Ευρωπαϊκή Κεντρική Τράπεζα να “σφίξει” τη νομισματική πολιτική πιο επιθετικά. Σε αυτό το πλαίσιο και με τον παγκόσμιο μεταποιητικό τομέα φαινομενικά στα αρχικά στάδια μιας έντονης ύφεσης που μπορεί τουλάχιστον εν μέρει να αποδοθεί στην αυστηροποίηση της πολιτικής που εφαρμόζουν οι κεντρικές τράπεζες, ο οίκος είναι κάπως επιφυλακτικός ως προς τις προβλέψεις της αγοράς (consensus) που δείχνουν ότι η ανάπτυξη αναμένεται να επιταχυνθεί στο β’ εξάμηνο του 2023.

Επιπλέον, όπως τονίζει, δεν είναι καθόλου βέβαιο ότι η ενεργειακή κρίση της Ευρώπης δεν θα ενταθεί εκ νέου κατά τη διάρκεια του χειμώνα του 2023/2024 παρά την πρόσφατη κίνηση των τιμών. Τα αυξημένα επίπεδα αποθεμάτων θα μειώσουν το κόστος αναπλήρωσης της αποθήκευσης φυσικού αερίου τους επόμενους μήνες, αλλά τελικά ακόμη και οι γεμάτες δεξαμενές καλύπτουν μόνο περίπου το 25% της ετήσιας κατανάλωσης. Ως εκ τούτου, η Ευρώπη θα παραμείνει εξαρτημένη από τις καιρικές συνθήκες το επόμενο έτος, ενώ ένα τέλος στις εναπομείνασες ρωσικές ροές θα μπορούσε να οδηγήσει την ήπειρο να αντιμετωπίσει έλλειμμα φυσικού αερίου κάπου μεταξύ 20 και 30 bcm (περίπου 7,0% της προβλεπόμενης ετήσιας χρήσης). Η παγκόσμια αγορά LNG είναι επίσης πιθανό να σφίξει τα επόμενα τρίμηνα, ιδιαίτερα τώρα που η Κίνα έχει απομακρυνθεί από την πολιτική μηδενικού Covid. Ως εκ τούτου, η κήρυξη του τέλους της ενεργειακής κρίσης στην Ευρώπη φαίνεται πρόωρη σε αυτή τη συγκυρία, καταλήγει η Fitch Solutions.