Άνοιξε λίγο πριν τα μεσάνυχτα η πλατφόρμα για την υποβολή των φορολογικών δηλώσεων έτους 2021 για πρώτη φορά με τέσσερις νέες καινοτομίες όπου διευκολύνεται ακόμη περισσότερο η διαδικασία υποβολής για τους πολίτες. Ο υπουργός Οικονομικών κ. Χρήστος Σταϊκούρας είχε προαναγγείλει ότι θα ανοίξει άμεσα η πλατφόρμα στο TaxisNet “Είχαμε πει ότι δε θα ταλαιπωρήσαμε τους λογιστές το καλοκαίρι και το πράττουμε” ανέφερε χαρακτηριστικά.

Μερικές από τις αλλαγές για φέτος είναι η μηδενική εισφορά αλληλεγγύης για τα εισοδήματα από μισθούς του ιδιωτικού τομέα, επιχειρηματική δραστηριότητα, ακίνητα, μερίσματα, αλλά και η επαναφορά των τεκμηρίων διαβίωσης.

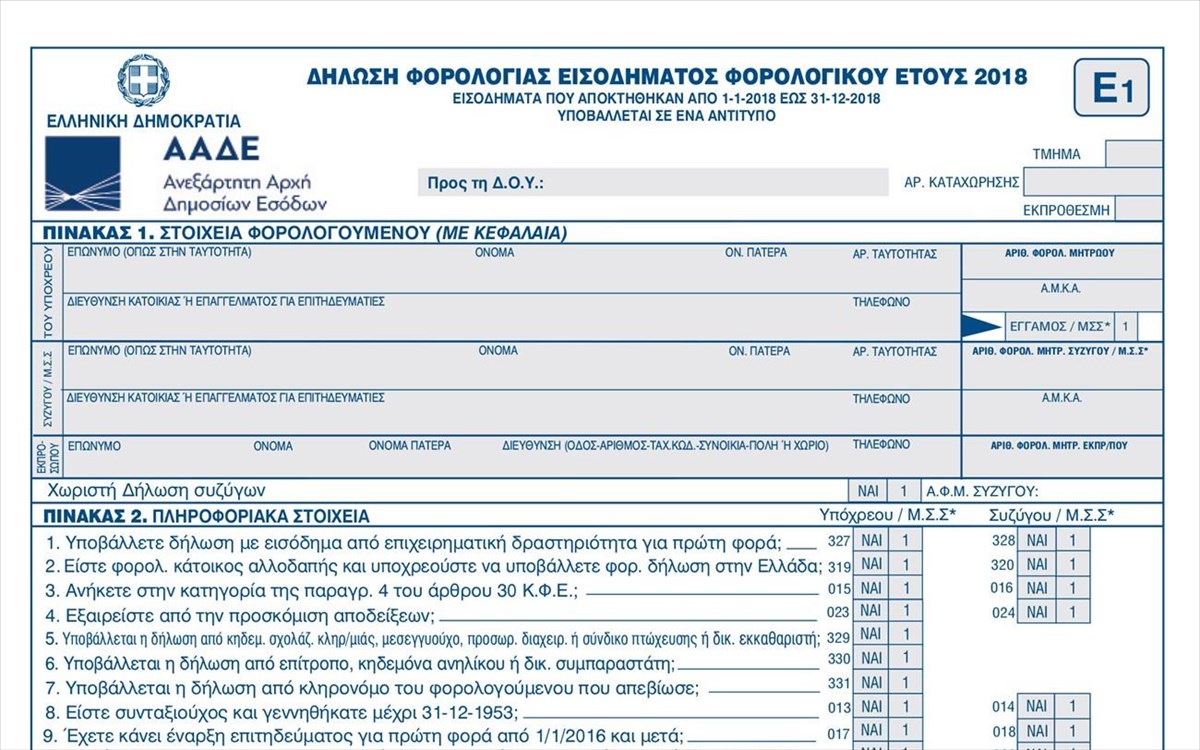

Ποιες οι βασικές αλλαγές

Με βάση τις διευκρινήσεις και τις οδηγίες της ΑΑΔΕ οι βασικότερες αλλαγές στα φετινά έντυπα και οι κωδικοί-κλειδιά είναι οι εξής:

- 1. Νέοι κωδικοί 043-044: Αφορούν εργαζόμενους που έχουν μεταφέρει τη φορολογική τους κατοικία στην Ελλάδα και αποκτούν εισόδημα από μισθωτή εργασία που προκύπτει στην ημεδαπή, από πλήρωση νέας θέσης εργασίας.

- 2. Νέοι κωδικοί 873-874: Αναγράφονται οι μεταφερόμενες ζημιές από την πώληση τίτλων των προηγούμενων φορολογικών ετών, οι οποίες δεν έχουν συμψηφιστεί με κέρδη από την ίδια αιτία και γίνεται διάκρισή τους σε ημεδαπής/αλλοδαπής.

- 3. Νέοι κωδικοί 081,082,083: Στο ενοίκιο για κύρια κατοικία της οικογένειας δηλώνεται ο αριθμός δήλωσης μίσθωσης.

- 4. Νέοι κωδικοί 084, 085, 086: Στο ενοίκιο για κατοικία παιδιών της οικογένειας που σπουδάζουν στο εσωτερικό αναγράφεται ο αριθμός δήλωσης μίσθωσης.

- 5. Νέοι κωδικοί 818-820-822: Καταργήθηκε ο διαχωρισμός σε πρώτο και δεύτερο παιδί για το ενοίκιο παιδιών που σπουδάζουν.

- 6. Νέος κωδικός 087: Αφορά ενοίκιο ακινήτων εκτός από κύρια κατοικία και κατοικία παιδιών που σπουδάζουν. Δήλωση αριθμού δήλωσης μίσθωσης.

- 7. Νέοι κωδικοί 818, 820, και 822: Συμπληρώνονται από τον/την σύζυγο σε περίπτωση που έχει συμβληθεί στη συγκεκριμένη μίσθωση ή αυτή αφορά σε κατοικία εξαρτώμενου τέκνου που δεν έχει αποκτήσει από κοινού με τον/την υπόχρεο.

- 8. Νέοι κωδικοί 633-634: Δηλώνεται το ποσό που καταβλήθηκε σε καθηγητές και λέκτορες πλήρους απασχόλησης σε Α.Ε.Ι. που δεν ασκούν ατομικά επιχειρηματική δραστηριότητα, στον Ειδικό Λογαριασμό Κονδυλίων Έρευνας (Ε.Λ.Κ.Ε.) του ΑΕΙ.

- 9. Νέος κωδικός 033: Συμπληρώνεται για τον υπόχρεο το σύνολο των τέκνων του, ήτοι τα κοινά τέκνα με τη σύζυγο/ΜΣΣ και τα μη κοινά τέκνα του.

Σε 8 μηνιαίες δόσεις η αποπληρωμή του φόρου

Ο φόρος εισοδήματος που θα προκύψει από την εκκαθάριση των φορολογικών δηλώσεων μπορεί να πληρωθεί:

- Εφάπαξ με έκπτωση φόρου 3% στην περίπτωση που η εξόφληση του «λογαριασμού» της Εφορίας γίνει έως 29 Ιουλίου 2022 ή

- Σε έως 8 ίσες μηνιαίες δόσεις με την πρώτη δόση να καταβάλλεται έως τις 29 Ιουλίου 2022 και η τελευταία δόση έως 28 Φεβρουαρίου 2023.

Ποια η διαδικασία υποβολής δηλώσεων

Οι φορολογούμενοι με την είσοδό τους στην εφαρμογή θα πρέπει να έχουν επιβεβαιώσει τα στοιχεία επικοινωνίας με την ΑΑΔΕ και στη συνέχεια θα πρέπει να επιβεβαιώσουν τα προσωπικά στοιχεία (ΑΜΚΑ, Ημ.Γέννησης, Οικογενειακή κατάσταση κ.λπ.).

Οι υπόχρεοι

Φορολογική δήλωση θα πρέπει να υποβάλλουν φέτος:

- Κάθε φυσικό πρόσωπο, εφόσον έχει την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του, ανεξάρτητα από το αν είναι εξαρτώμενο μέλος ή όχι και αποκτά πραγματικό ή τεκμαρτό εισόδημα.

- Οι φορολογούμενοι οι οποίοι έχουν κάνει έναρξη εργασιών ατομικής επιχείρησης, υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος σε κάθε περίπτωση.

- Οι κάτοικοι εξωτερικού είναι υπόχρεοι για υποβολή δήλωσης μόνο όταν αποκτούν πραγματικό εισόδημα φορολογούμενο με οποιονδήποτε τρόπο (π.χ. βάσει κλίμακας ή αυτοτελώς) ή απαλλασσόμενο από πηγές Ελλάδος.

- Ο γονέας ή το μέρος συμφώνου που ασκεί τη γονική μέριμνα για τα εισοδήματα των ανήλικων τέκνων.

- Ο κηδεμόνας ή ο προσωρινός διαχειριστής ή ο σύνδικος πτώχευσης ή ο μεσεγγυούχος ή ο δικαστικός εκκαθαριστής για περιπτώσεις σχολάζουσας κληρονομιάς ή επιδικίας ή πτώχευσης ή μεσεγγύησης, ή δικαστικός εκκαθάρισης κληρονομιάς, αντίστοιχα.

- Ο επίτροπος ή ο κηδεμόνας ή ο δικαστικός συμπαραστάτης, στις περιπτώσεις, αντίστοιχα, ανηλίκων ή αυτών που έχουν υποβληθεί σε δικαστική συμπαράσταση.

- Οι κληρονόμοι του φορολογουμένου για το συνολικό εισόδημά του μέχρι την ημέρα του θανάτου του.