Σε εξειδίκευση των μέτρων στήριξης προχώρησαν τη Δευτέρα 13 Σεπτεμβρίου το οικονομικό επιτελείο της κυβέρνησης όπου ανάμεσα στα μέτρα που παρουσιάστηκαν ήταν και αυτό που αφορά τις γονικές παροχές αλλά και τις δωρεές χρημάτων.

«Το μέτρο θα αφορά σε όλους τους συγγενείς πρώτου βαθμού, συζύγους, παιδιά, παπούδες, εγγόνια και γονείς για κινητή και ακίνητη περιουσία» σημείωσε ο υφυπουργός Οικονομικών κ. Απόστολος Βεσυρόπουλος.

Τι θα ισχύει με τις γονικές παροχές

Το μέτρο ευνοεί χιλιάδες νοικοκυριά τα οποία ήθελαν είτε να μεταβιβάσουν ακίνητα στα παιδιά τους ή να τους δώσουν χρήματα προκειμένου να αποκτήσουν κάποιο περιουσιακό στοιχείο.

Υπενθυμίζεται ότι με βάση το άρθρο 7 του νόμου 4714/2020, από τα τέλη Ιουλίου του 2020, οι χρηματικές δωρεές και γονικές παροχές από τους γονείς στα τέκνα τους για την αγορά πρώτης κατοικίας, εφόσον συντρέχουν στο πρόσωπο των δωρεοδόχων τέκνων οι προϋποθέσεις απαλλαγής πρώτης κατοικίας δεν φορολογούνται αυτοτελώς με συντελεστή 10%, αλλά για τον υπολογισμό του φόρου οι δωρεές εξισώνονται φορολογικά με τις μεταβιβάσεις ακινήτων.

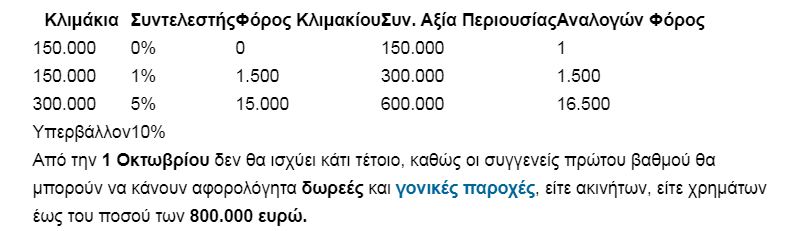

Σήμερα δωρεά έως 150.000 είναι αφορολόγητη. Από 150.001 ευρώ έως και τα 300.000 ευρώ επιβάλλεται φόρος 1% , από τα 300.000 έως και 600.000 ο συντελεστής είναι 5% και για κάθε επιπλέον ποσό ο συντελεστής ανεβαίνει στο 10%.

Για παράδειγμα για μία γονική παροχή 300.000 ευρώ, ο φόρος που έπρεπε να πληρωθεί αντιστοιχούσε στο ποσό των 1.500 ευρώ.

Ισχύει ειδικό αφορολόγητο φόρου κληρονομιάς 400.000 ευρώ για τον επιζώντα σύζυγο (μετά από 5 έτη γάμου) και τα ανήλικα τέκνα του. Οι άτυπες δωρεές χρημάτων φορολογούνται εκτός κλίμακας με μοναδικό συντελεστή 10% και χωρίς αφορολόγητο όριο.

Μέχρι και το τέλος του Σεπτεμβρίου προαπαιτούμενο για την ευνοϊκή μεταχείριση των εν λόγω δωρεών – γονικών παροχών είναι να προκύπτει ότι η δωρεά- γονική παροχή γίνεται για την απόκτηση του συγκεκριμένου ακινήτου για το οποίο το τέκνο απαλλάσσεται από τον φόρο ως πρώτη κατοικία.