Βουνό παραμένει το ύψος των μη εξυπηρετούμενων δανείων παραμένοντας απειλή για την κερδοφορία των ελληνικών τραπεζών, αν και το ποσό έχει μειωθεί σε σχέση με το Μάρτιο του 2016. Με τη νέα επιχειρησιακή στοχοθεσία, οι ελληνικές τράπεζες στοχεύουν σε επίπεδα δείκτη κόκκινων δανείων ως προς το σύνολο των δανείων κάτω του 20% το 2021.

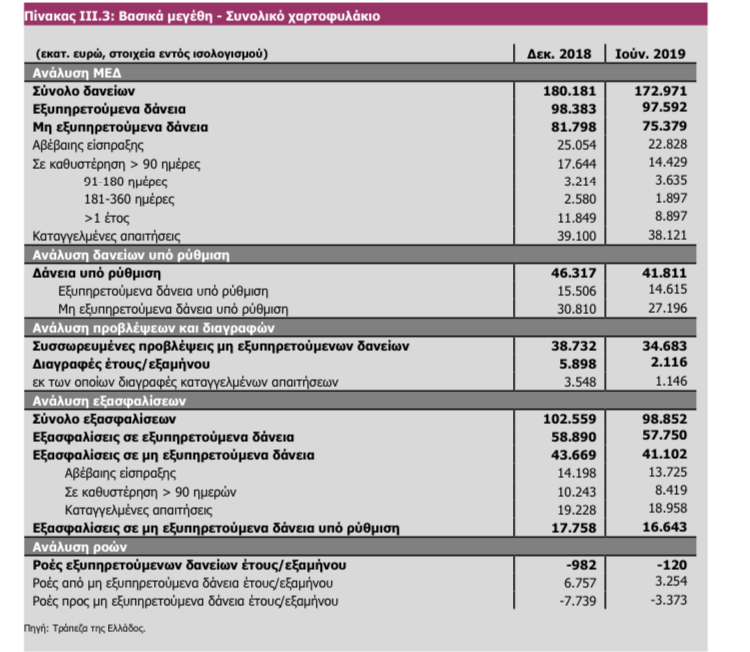

Τα στοιχεία της Τραπέζης της Ελλάδος δείχνουν πως η συνολική μείωση των “κόκκινων” δανείων από το υψηλότερο σημείο τους, στο οποίο είχαν ανέλθει το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ, ωστόσο, ο λόγος προς το σύνολο των δανείων (43,6%) παραμένει ο υψηλότερος μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, απέχοντας πολύ από τον ευρωπαϊκό μέσο όρο του 3%. Ειδικότερα, η υποχώρηση των μη εξυπηρετούμενων δανείων συνεχίστηκε, με αποτέλεσμα στο τέλος του εξαμήνου το συνολικό απόθεμα των των μη εξυπηρετούμενων δανείων να διαμορφωθεί σε 75,4 δισεκ. ευρώ, σημειώνοντας μείωση κατά 7,9% ή 6,4 δισεκ. ευρώ σε σχέση με το τέλος του 2018 (81,8 δισεκ. ευρώ) με στοιχεία εντός ισολογισμού. Η συνολική μείωση, σε σχέση με το υψηλότερο σημείο τους, που καταγράφηκε το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ.

Ο λόγος των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων στο τέλος του α΄ εξαμήνου του 2019 ανήλθε σε 43,6%, έναντι 45,4% στο τέλος του 2018 κατατάσσοντας τη χώρα στο υψηλότερο επίπεδο σε ευρωπαϊκή κλίμακα. Η μείωση του λόγου προέρχεται κυρίως από τη μείωση του αποθέματος των μη εξυπηρετούμενων (7,9%), η οποία ήταν μεγαλύτερη σε σχέση με τη μείωση του συνόλου των τραπεζικών πιστώσεων κατά τη διάρκεια του έτους (4,0%) . Η σταδιακή μείωση των μη εξυπηρετούμενων δανείων οφείλεται κυρίως σε μη οργανικές ενέργειες (διαγραφές ύψους 2,1 δισεκ. ευρώ και πωλήσεις ύψους 3,6 δισεκ. ευρώ, που σωρευτικά διενεργήθηκαν κατά τη διάρκεια του α΄ εξαμήνου 2019), ενώ συνεχίστηκε η καθαρή εισροή νέων μη εξυπηρετούμενων δανείων, κυρίως λόγω αθέτησης υποχρεώσεων από πιστούχους με ρύθμιση οφειλής.

Ο “χάρτης” των κόκκινων δανείων

Το ύψος των δανείων αβέβαιης είσπραξης (unlikely to pay) και το σύνολο των εξυπηρετούμενων δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες αποτελούν σημαντικό δείκτη για την περαιτέρω πορεία του πιστωτικού κινδύνου.

- Τα δάνεια αβέβαιης είσπραξης ανήλθαν σε 22,8 δισεκ. ευρώ (30% των ΜΕΔ) στο τέλος του α΄ εξαμήνου του 2019, μειωμένα κατά 8,9% σε σχέση με το τέλος του 2018 (25,1 δισεκ. ευρώ). Ωστόσο, προβληματίζει το γεγονός ότι επιδεινώθηκε ο λόγος των δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες προς το σύνολο των εξυπηρετούμενων δανείων (πρώιμες ληξιπρόθεσμες οφειλές). Συγκεκριμένα, ο λόγος ανήλθε σε 13,7% στο τέλος του α΄ εξαμήνου του 2019, επίπεδο υψηλότερο από εκείνο στο τέλος του 2018 (13,4%)

- Τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) συνέχισαν την πτωτική τους πορεία κατά τη διάρκεια του α΄ εξαμήνου του 2019 και ανήλθαν σε 14,4 δισεκ. ευρώ (19% των ΜΕΔ), σημειώνοντας μείωση κατά 18,2% σε σχέση με το τέλος του 2018 (17,6 δισεκ. ευρώ). Παρ’ όλα αυτά, επισημαίνεται ότι το 61,7% των ΜΕΔ που εμπίπτουν σε αυτή την κατηγορία έχουν καθυστέρηση μεγαλύτερη του ενός έτους. Το αντίστοιχο ποσοστό για τα στεγαστικά δάνεια διαμορφώνεται σε 72,5% και για τα επιχειρηματικά σε 51,4%, ενώ για τα καταναλωτικά δάνεια τα οποία έχουν καθυστέρηση μεγαλύτερη του εξαμήνου το ποσοστό διαμορφώνεται σε 80,6%, έναντι 70,1% στο τέλος του 2018. Παράλληλα, το 51% των ΜΕΔ αφορά καταγγελμένες απαιτήσεις, οι οποίες στο τέλος του α΄ εξαμήνου του 2019 ανήλθαν σε 38,1 δισεκ. ευρώ, μειωμένες κατά 2,5% σε σχέση με το τέλος του 2018 (39,1 δισεκ. ευρώ), κυρίως λόγω της διαγραφής καταγγελμένων απαιτήσεων ύψους 1,1 δισεκ. ευρώ.

- Το σύνολο των ρυθμισμένων (forborne) δανείων ανήλθε στο τέλος του α΄ εξαμήνου του 2019 σε 41,8 δισεκ. ευρώ, αντιπροσωπεύοντας το 24,2% των συνολικών δανείων, έναντι 25,7% στο τέλος του 2018 (46,3 δισεκ. ευρώ).

- Το 17,9% των ήδη ρυθμισμένων δανείων εμφανίζει καθυστέρηση άνω των 90 ήμερων, έναντι 19,9% στο τέλος του 2018. Το 48,2% των ΜΕΔ άνω των 90 ημερών δεν έχει ρυθμιστεί, έναντι 47,8% στο τέλος του 2018, 16 ενώ τα ποσοστά για τα στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια ανέρχονται σε 44,0%, 47,5% και 53,4% αντίστοιχα.

- 11,1 δισεκ. ευρώ, ήτοι 14,8% των ΜΕΔ εντός ισολογισμού, αφορούν απαιτήσεις οι οποίες έχουν υπαχθεί σε καθεστώς νομικής προστασίας για τις οποίες εκκρεμεί η έκδοση τελεσίδικης δικαστικής απόφασης, εκ των οποίων 6,4 δισεκ. ευρώ αφορούν απαιτήσεις που είχαν ήδη καταγγελθεί.

- Τα δάνεια αυτής της κατηγορίας αφορούν είτε φυσικά πρόσωπα (π.χ. ν.3869/201017) είτε νομικά πρόσωπα (π.χ. ν.4307/2014, Πτωχευτικός Κώδικας). Σχετικά με τις επιμέρους κατηγορίες, περίπου το 31% των μη εξυπηρετούμενων στεγαστικών δανείων έχει υπαχθεί σε καθεστώς νομικής προστασίας, ενώ το αντίστοιχο ποσοστό για τα καταναλωτικά δάνεια είναι 19,9%.

- Οι διαγραφές δανείων το α΄ εξάμηνο του 2019 ανήλθαν σε 2,1 δισεκ. ευρώ, εκ των οποίων τα 1,1 δισεκ. ευρώ αφορούν καταγγελμένες απαιτήσεις, κυρίως επιχειρηματικών δανείων.

Που πήγαν τα δάνεια το 2019 και ποιοι τα “κοκκινίζουν”

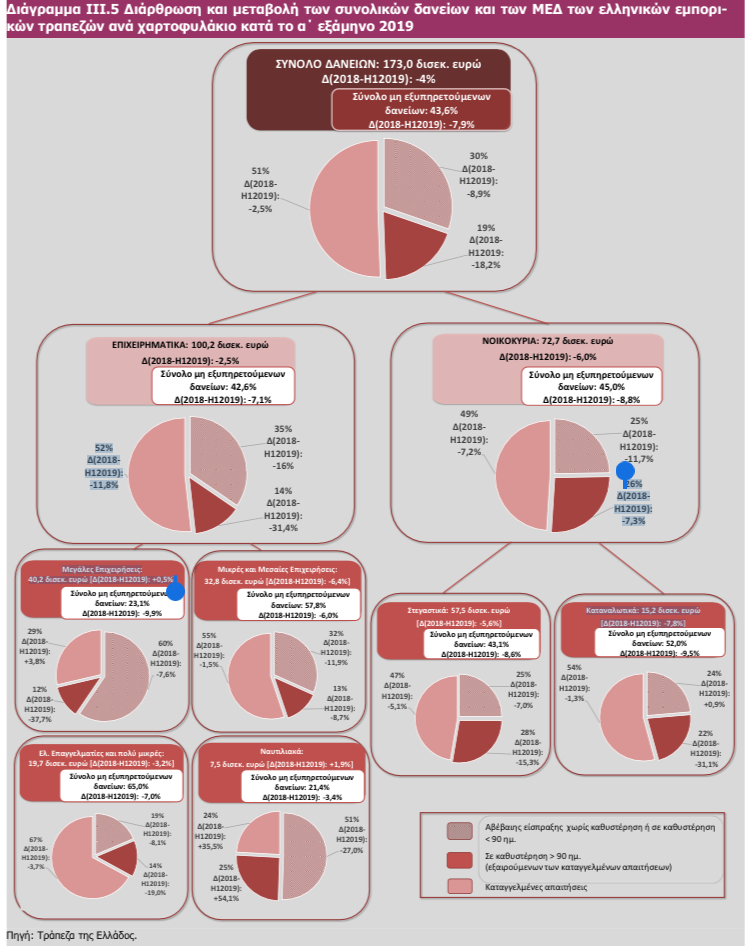

Τα ανοίγματα προς τις επιχειρήσεις ανήλθαν στο τέλος του α΄ εξαμήνου του 2019 σε 122,5 δισεκ. ευρώ, αποτελώντας περίπου το 61% της συνολικής χρηματοδότησης των ελληνικών πιστωτικών ιδρυμάτων προς την οικονομία. Ο λόγος των ΜΕΑ στο επιχειρηματικό χαρτοφυλάκιο (36,1%) συνεχίζει να επηρεάζεται κυρίως από το υψηλό ποσοστό στην κατηγορία των μικρομεσαίων (50%) και των πολύ μικρών επιχειρήσεων (59,3%). Αναφορικά με τη διάρθρωση των χρηματοδοτήσεων στους κλάδους της ελληνικής οικονομίας, σημειώνεται ότι η μεγαλύτερη συγκέντρωση αφορά εταιρίες που δραστηριοποιούνται στον κλάδο του εμπορίου (20% των συνολικών χρηματοδοτήσεων προς επιχειρήσεις), με το δείκτη ΜΕΑ για τον εν λόγω κλάδο να κυμαίνεται σε επίπεδο υψηλότερο του μέσου όρου του αντίστοιχου δείκτη των 18 Αφορούν εντός και εκτός ισολογισμού στοιχεία. επιχειρηματικών δανείων (48% έναντι 36,1%).

Πολύ υψηλά ποσοστά μη εξυπηρετούμενων δανείων καταγράφονται στους κλάδους της εστίασης (61,9%), των τηλεπικοινωνιών, της πληροφορικής και ενημέρωσης (56%), των αγροτικών δραστηριοτήτων (49,6%), των κατασκευών (45,6%) και της μεταποίησης (38,7%), ενώ τα χαμηλότερα ποσοστά παρατηρούνται ενδεικτικά στους κλάδους της ενέργειας (3,2%) και των χρηματοπιστωτικών επιχειρήσεων (15,4%). Συνεχίζει να προβληματίζει το γεγονός ότι ο κλάδος του τουρισμού παρουσιάζει υψηλό ποσοστό ΜΕΑ (31,4%), παρά τον εξωστρεφή χαρακτήρα και την ανοδική του πορεία και τη διευρυνόμενη συμβολή του στο ΑΕΠ.